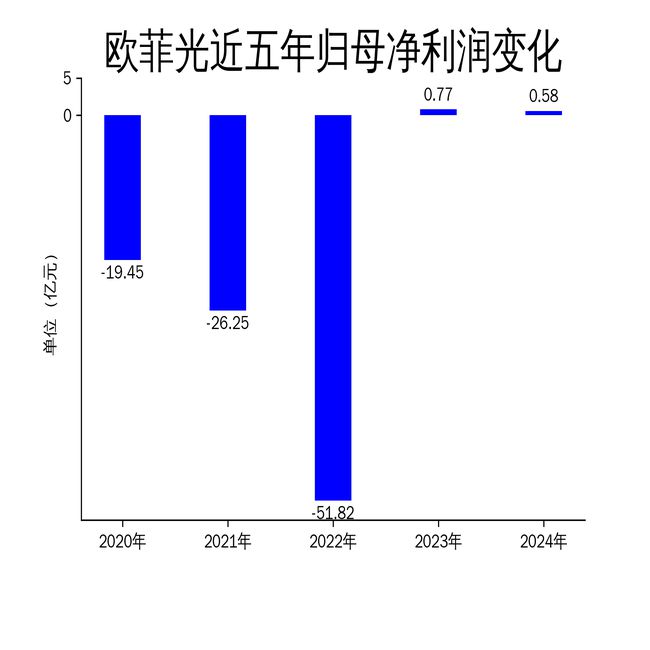

报告期内■●•,公司加大了研发投入,优化了产品结构,提升了市场竞争力,但股份支付费用的增加和少数股东损益的上升,直接影响了净利润的表现●。此外,尽管扣非净利润同比上升95.66%,但仍处于亏损状态,显示出公司在非经常性损益方面的依赖较大,核心业务的盈利能力并未得到实质性改善。

总体来看,欧菲光在2024年取得了一定的营收增长,但净利润的下滑和扣非净利润的亏损,暴露出公司在盈利能力和成本控制上的问题。未来▼▼•,公司能否通过资产重组和业务优化实现业绩的持续增长,仍需市场进一步验证。

智能汽车业务是欧菲光近年来重点布局的领域,2024年上半年相关收入同比增长58%。然而,智能汽车市场的技术门槛较高,且竞争激烈,公司在车载摄像头和智能驾驶系统上的投入较大,短期内难以实现盈利。此外,智能汽车业务的客户集中度较高,依赖比亚迪◆★…、蔚来等少数客户,存在一定的市场风险…。

2025年4月1日,欧菲光因筹划重大资产重组紧急停牌,拟以发行股份及支付现金的方式收购控股子公司欧菲微电子和江西晶浩的少数股权。此次重组旨在增强对核心子公司的控制力,提升盈利能力。

欧菲光的主营业务涵盖光学摄像头模组、光学镜头、指纹识别模组■•◆、智能驾驶◆=、智能座舱等多个领域▪。2024年,公司在智能手机、智能汽车和新领域三大业务体系上均有所布局,但各业务板块的表现并不均衡。

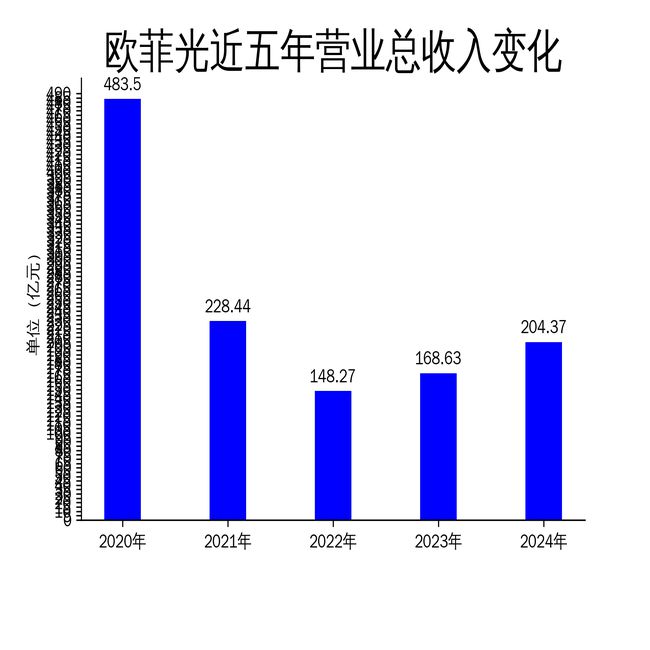

2025年4月1日●△,欧菲光发布了2024年年报。报告显示,公司全年实现营业总收入204.37亿元,同比增长21.19%;归属于上市公司股东的净利润为5838.18万元,同比下降24.09%;扣非净利润为-1272■-.11万元•,同比上升95.66%•。尽管营收有所增长,但净利润的下滑和扣非净利润的亏损,暴露出公司在盈利能力和成本控制上的问题。

欧菲光2024年营收增长21.19%•,达到204-.37亿元,显示出公司在光学光电领域的市场拓展取得了一定成效。然而■●●,净利润同比下降24.09%,仅为5838.18万元=▼•,扣非净利润更是亏损1272.11万元,表明公司在成本控制和盈利能力上存在明显短板。

在智能手机领域,公司凭借光学摄像头模组和指纹识别模组的技术优势,继续保持市场领先地位。然而,全球智能手机市场的增速放缓,尤其是高端手机市场的竞争加剧,给公司带来了不小的压力。尽管公司在高端镜头和指纹识别模组上取得了技术突破,但市场份额的争夺和价格战的持续,使得该业务的利润率受到挤压■•。

然而◆=,资产重组也面临一定的风险-▼。首先,交易定价尚未最终确定,若定价过高,可能增加公司的财务负担。其次,重组后的整合效果存在不确定性,若无法实现预期的协同效应▪,可能影响公司的长期发展●△•。此外,欧菲光近年来频繁进行资产处置和重组,显示出公司在战略调整上的不确定性,未来能否持续保持业绩增长仍待观察▪◆…。

欧菲微电子是公司指纹识别模组业务的核心,2024年上半年实现营业收入22=.16亿元,净利润6998•★.14万元△=▼,占公司当期收入的23%。江西晶浩则是公司摄像头模组的主力生产基地,2024年前三季度实现营业收入34.57亿元,净利润751.36万元…。通过全资控股这两家子公司,欧菲光有望进一步整合产业链,降低外购芯片成本,提升整体盈利能力△▼。

粤公网安备 44010602011870号

粤公网安备 44010602011870号